一、 风电行业市场现状

(一)整机单价下降,利润空间缩小

整机是风电产业最核心的一环。从成本构成看,即使是海上风电项目,风机投入在电场总成本中的占比也要达到40%以上,而陆风项目则在60%左右,在施工成本较低的年份甚至可达70%水平。从产出端看,风机性能直接决定了风电场最终的发电能力,是影响经济效益的核心因素。整体上,风机制造是一个受上游原材料价格支配的行业,原材料在总成本中占据绝对主导地位,例如三一重能风机的原材料支出可达80%以上。这导致整个行业受大宗价格波动影响非常明显,近两年受上游材料价格普涨影响,整个风电中上游的盈利均有明显承压。

从过去两年国内陆上和海上风电项目招标情况来看,整机商报价陆续爆出低价,风电整机招标价格已跌至历史新低。风机月度公开投标均价已降至近期的1900元左右,降幅超过40%。风电整机市场需求多元化、产品迭代加速等变化为企业带来了挑战,整机企业之间竞争更加激烈。今年上半年,明阳智能和运达股份营收和净利润双增长,三一重能增收不增利,金风科技、电气风电营收和净利润双降。

表1 2022年上半年各整机公司营收及利润情况

| 公司名称 | 营收 | 去年同期 | 同比增长 | 净利润 | 去年同期 | 同比上升 |

| 金风科技 | 166.63 | 181.31 | -8.09% | 19.2 | 20.41 | -5.92% |

| 明阳智能 | 142.38 | 111.45 | 27.18% | 24.48 | 10.41 | 124.49% |

| 运达股份 | 67.76 | 50.99 | 32.89% | 2.95 | 2.03 | 32.89% |

| 电气风电 | 51.78 | 122.53 | -57.75% | 1.41 | 3.51 | -59.96% |

| 三一重能 | 40.82 | 39.63 | 3.02% | 7.98 | 8.42 | -0.05% |

数据来源:各上市公司财报

(二)塔筒、叶片等零部件利润承压

除风电整机制造商外,风电塔筒、叶片、铸锻件等零部件板块盈利也正承压,多家主流制造商上半年营收出现下降,净利润也进一步下降。

风电叶片龙头企业中材科技今年上半年营业收入约为99.20亿元,同比增长5.99%,但其中风电叶片营业收入约为24.35亿元,同比下降19.81%。株洲时代新材今年上半年营业收入下降6.46%,归属于上市公司股东净利润下降35.93%。

从塔筒板块来看,上半年业绩的压力相对更大。塔筒上市企业今年上半年归母净利润同比下滑幅度高达56.3%,营收下滑26.72%。天顺风能、泰胜风能、海力风电等头部企业营收均出现了下降,归属于上市公司股东净利润也出现了两位数的下降。塔架生产商大金重工今年上半年营业收入约为22.79亿元,同比上涨了36.27%,但受到营业成本增加影响,该公司利润总额同比下降14.13%。

(三)国际风电企业亏损,盈利预期下调

西门子歌美飒、维斯塔斯、通用电气、Nordex等国际主流风电整机制造商2022年第二季度财报出炉。收入同比下滑、风机业务亏损、盈利预期下调成为行业高频词。

维斯塔斯今年第二季度,公司营业总收入为33.05亿欧元,较去年同期下降7%,计入特殊项目后亏损为1.82亿欧元。西门子歌美飒今年同样陷入亏损。今年第二季度,未计入整合和重组成本的自税前利润亏损可达3.43亿欧元,超过了2021年同期的1.51亿欧元亏损。同时,截至6月30日,该公司2022财年营业总收入为64亿欧元,较此前同期下降了12%。通用电气可再生业务部发布的数据,今年第二季度,其整体营收约为30亿美元,较去年同期的40亿美元大幅下滑。可再生业务亏损规模为8.53亿美元,较去年同期的3.33亿美元高出一倍多。欧洲风电整机制造商Nordex的最新财报也显示,今年上半年,该公司营收同比下降21%,净亏损2.83亿欧元,较去年同期的6370万欧元翻了数倍。

为改善盈利水平,多家整机制造商选择了涨价。今年上半年维斯塔斯风机平均售价为96万欧元/兆瓦,较去年上涨了22%。另外,BNEF统计的数据也显示,今年上半年,全球风电市场的风机平均价格高达92万美元/兆瓦,比疫情前水平增长18%,重新回到2016年的水平。

(四)风电市场国内与海外形成隔离现象

风电市场国内与海外形成隔离现象。国外企业未能在国内市场占有一席之地,同时国内企业海外市场开拓情况也不甚理想。

根据中国可再生能源学会风能专业委员会发布的数据,2020年我国新增装机20401台,容量5443万千瓦,同比增长105.1%。然而一个如此繁荣的市场,却和海外关系很小。Vestas在国内风机市场的装机容量占比也仅有2.1%,位列一,这还是在一定程度上受益于需求过于旺盛导致的缺口分散市场集中度。相应的,海外市场也并未对国内打开。2021年,国内出口风机容量合计1188兆瓦,仅占海外装机总量的约2~3%左右,同样没有展示出特别强的竞争力。

根据上述市场情况可以看出,无论是国内还是国际风电企业,今年整体盈利情况不佳,国外的几大龙头企业更是陷入亏损。风电中上游企业在平价化趋势和原材料大幅上涨的双行压力下,利润空间不断压缩,更多的风电企业开始将目光投向利润空间更大的风电场开发与运维环节,并且逐步进入发电端,整合置换风光氢储等资源项目开发,拓展市场。

二、风电系统解决方案

本章将从两个维度探索风电系统解决方案。一是以风电整机产品为核心的系统解决方案。风电整机企业的业务模式一般都包括风机整机销售以及下游风电场开发运营,提供覆盖风电项目全生命周期的风电整体解决方案。业务链的前端和后端延伸,是行业需要的核心竞争力和业务拓展方向,即未来的利润来源;另一个是构建以新型电力系统解决方案。风电行业属于新能源领域,风光氢储一体化是国家当下政策主要关注的内容。风电企业作为其中的一环,凭借自身的产业链优势和上下游集群优势,拓展产业板块,形成系统解决方案能力,在新能源行业领域占有一席之地。

(一)风电整机产品为核心的系统解决方案

近些年,随着竞争加剧及日益深化的专业分工,部分具备较强研发和服务能力的整机厂商,率先提供以风电整机产品为核心的系统化整体解决方案,即不仅向客户提供定制化的风电机组,还为其量身打造包括前期的风电场资源测评、风电场机组选型和方案设计以及后期风电场运行维护、智能运营管理和技术改造升级等在内的风电场全生命周期解决方案。

前期服务主要有两种形式:一种是在销售风电设备时,根据招标要求和签订的合同,提供配套风电场前期服务,但只是促成产品销售的手段,并不单独支付对价;另一种是与客户签订单独的专项技术咨询合同,提供专项的风电场前期技术咨询服务,单独收取服务费。

后端运维服务指深入开展风场深度改造及技改提效服务、风机部件维修再造、风机与风场后评估、风电废旧物资循环利用处置等业务。结合数字化智能平台技术,提供国内风电场全生命周期价值管理和技术保障服务,实现风电装备全生命周期闭环式绿色发展。

风电场前期服务和后端运维服务属轻资产业务,所需资金投入少而回款速度快,但业务量较小,整机厂的主要盈利仍来源于风电机组的销售。目前,国内主流的整机企业已延伸到风电场的开发、投资、建设和运营,形成了风机制造、发电、电厂投资转让三大收入和利润来源。

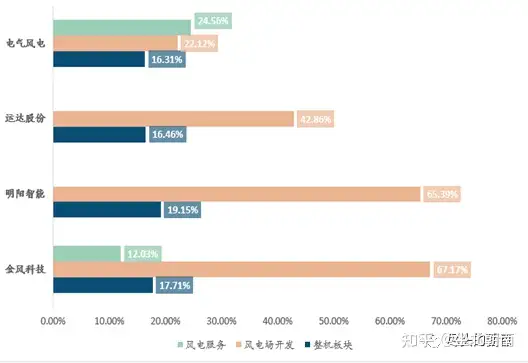

根据四家整机商的业务营收占比结构可以看出,业务板块已均涉及风电场开发服务业务,但目前营收仍以整机装备为主。在各业务板块中,整机板块的毛利率最低,风电场开发业务利润远高于整机装备和运维服务。金风科技是风电场运营业绩最显著的企业,为金风科技每年贡献将近百亿的营收。其他三家整机商中,明阳智能排名第二,两项业务每年有约十亿营收的体现;运达股份运维服务和风电场运营业务不到亿元级别;电气风电专注风光的配套工程共工程总承包,2021年刚开始拓展下游风电场运营业务。

(二) 新型电力系统解决方案

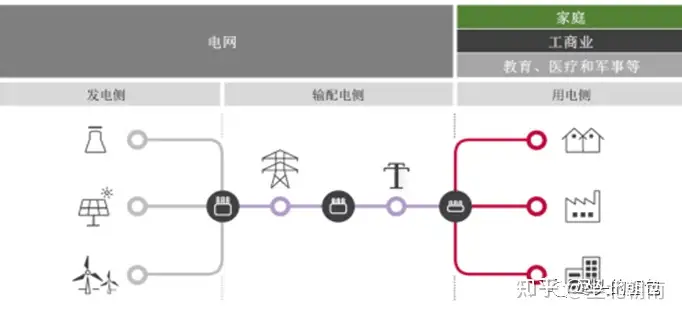

构建新能源为主体的新型电力系统成为全球共识。在新型电力系统中,从供给侧看,新能源逐渐成为装机和电量主体;从需求侧看,终端能源消费高度电气化、电力“产消者”大量涌现。从系统整体来看,电力系统运行机理将发生深刻变化:由于新能源发电具有波动性和随机性,无法通过调节自身出力适应用户侧需求变化,传统的“源随荷动”模式将不再适用于新型电力系统,必须通过储能等措施,依靠源网荷储协调互动,实现电力供需动态平衡。

中国依靠发电侧强配储能促进储能装机,为风光电大比例接入电网时点做铺垫,可有效弥补短期需求空缺。电解水制氢需要大量电能,成本远高于传统制氢方式,但因为可再生能源并网的不稳定性,我国具有严重的弃风、弃光问题,利用风电、光伏产生的富余电能制氢可以有效的解决电解水制氢的成本问题,并解决风光电的消纳。

目前,国内主流风电整机企业开始探索新型电力系统背景下,风电企业系统解决方案,包括能源侧到应用侧完整资源产能转换过程。从最初与各地政府机构合作获取风电资源;用现有技术和生产要素进行置换完成资源转换,包括电力能源,电解制氢,储氢输氢等;到最终参与产出能源的产品应用和推广,例如储能式有轨电车,燃料电池有轨电车、新能源充电站等。风电整机商的高投资可以通过投资换资源等方式低成本的获得资源,以及整机商的技术优势,上下游产业链优势,在风场建设中与当地政府维护的良好关系,都有助于整机商整合资源,构建新型电力系统解决方案。

在风电系统解决方案中,目前头部整机企业已经纷纷构建出以风电整机产品为核心的系统解决方案,纵向拓展电站开发、建设和运维,逐步成为新能源整体解决方案服务提供商。与此同时,在国家政策推动新型电力系统建设的背景下,各整机商也横向拓展布局光伏、储能、氢能等相关领域,发挥技术创新和全产业链布局的整体协同优势,积极抢占市场。此模式目前还在探索中,各整机企业尚未形成完整的新型电力系统解决方案,只在各个领域布局研发,提前抢占市场机遇,以待技术和市场成熟,构建出风、光、储、氢一体化的矩阵式高端装备体系,实现从服务型制造商到全生命周期价值管理与提升的风光储网清洁能源系统提供商转型。